Pension: Hvad skal du overveje hvornår?

Hvor du er i livet, har betydning for, hvilke overvejelser du skal gøre dig om pension. Vi har samlet en guide til, hvad du skal overveje på hvilke tidspunkter i livet.

Når du er i 20'erne

20'erne er for de fleste præget af studieliv med begrænsede indtægter, og det er ikke alle, der har overskud i økonomien til at tænke på opsparing til pension, når de faste månedlige udgifter er betalt. Pensionsalderen ligger samtidig langt ude i fremtiden, og det kan være svært at forholde sig til, hvordan pensionstilværelsen skal være.

Fakta om pension

Folkepensionen består af et grundbeløb og et pensionstillæg. 1. juni 2023 vedtog folketinget nye regler, der betyder, at fra 1. januar 2024 modregnes du ikke i folkepensionen hvis du har en grundet personligt arbejde (din arbejdsindkomst). Din ægtefælle/samlevers arbejdsindkomst modregnes heller ikke i dit grundbeløbet.

Pensionstillægget bliver modregnet, hvis du og/eller din ægtefælle har skattepligtig indtægt udover arbejdsindtægt. Det kan være:

- Renter

- Aktieafkast

- Arbejdsmarkedspensioner (ratepension, Livrente, ATP m.v.)

Som reelt enlig sker modregning ved skattepligtig indtægt udover arbejdsindkomst ved kr. 82.100 om året (2024). Som gift/samlevende sker modregning ved skattepligtig indtægt udover arbejdsindkomst ved kr. 164.500 (2024) om året for jer begge.

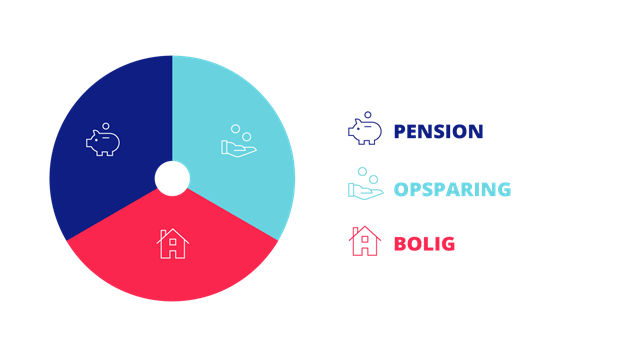

- Mange har en tvungen pensionsopsparing via en arbejdsmarkedspensionsordning og ATP.

- Nogle supplerer pensionsopsparingen med egne opsparinger, som fx ratepensioner, aldersopsparinger osv.

Kilde: Danmarks Statistik

Overvej, hvordan du bruger dine penge bedst

Selvom eksperter råder til at starte så tidligt som muligt med pensionsopsparingen, kan det være en god idé at overveje, hvordan man bruger sine midler i de tidlige år.

Er der styr på alle forsikringer, eller har du dyre forbrugslån? Så er det måske vigtigere at få orden på dine forsikringer eller at betale dyr gæld af og måske sætte penge af til opsparing til udbetaling til første bolig?

En god tommelfingerregel er at starte indbetaling til din pension, når du starter i dit første job.

Når du er i 30'erne

I 30erne er mange godt i gang med første del af arbejdslivet og er måske også ved at etablere sig på boligmarkedet. De fleste vil få en pensionsopsparing via jobbet, men er det ikke en del af din kontrakt, kan du oprette en privat pensionsopsparing.

Parforhold og pension

Lever man i parforhold, vil mange indrette sig med en fællesøkonomi i den ene eller anden form.

Bliver man gift, er der samtidig nye juridiske forhold, der træder i kraft, som kan have konsekvenser for din pension senere hen. Som udgangspunkt skal du ikke dele din pension med din partner, hvis I bliver skilt. Dog kan der være tilfælde, hvor det vurderes, at jeres pensioner ikke er ”rimelige”, og det er op til Skifteretten at vurdere, om jeres pensioner skal deles. Har I skrevet en ægtepagt, kan det undgås.

Læs mere på borger.dk

Når I bliver en familie

Stifter I familie, er det en god idé at tjekke alle forsikringer igennem og tjekke, om der er forhold omkring pension, der skal ændres. Er familien rigtigt forsikret? Har du og din partner sikret hinanden, hvis den ene skulle miste arbejdsevnen eller i værste tilfælde dø? Er der behov for en ægtepagt, hvis I bliver skilt? Og hvilken økonomisk konsekvens har det for dig og dine børn?

Hvad betyder barsel for pensionsopsparingen?

Når du eller din partner er på barsel, betyder det, at der i den periode bliver indbetalt mindre på pensionsopsparingen, hvis der for eksempel er en periode med barselsdagpenge. I Danmark tager kvinderne den største del af barselsperioden, og mange familier vælger at indrette sig, så de arbejder mindre i de første år som familie. Her er det overvejende kvinderne, der går ned på deltid for at få familie- og arbejdsliv til at hænge sammen. Det har konsekvenser for pensionsopsparingen, da der bliver indbetalt mindre i de år, man er på barsel og måske også arbejder på nedsat tid.

Få rådgivning og overblik over, hvad familieliv betyder for din pension, og hvordan I indretter jer, så begge parter er sikret en fornuftig pensionstilværelse.

Når du er i 40'erne

I 40'erne er de fleste etableret på arbejdsmarkedet og vil typisk have en højere løn end i 30'erne. Men pensionsalderen nærmer sig langsomt, og du har ikke længere tiden på din side i samme grad som tidligere.

Når du er i 50'erne

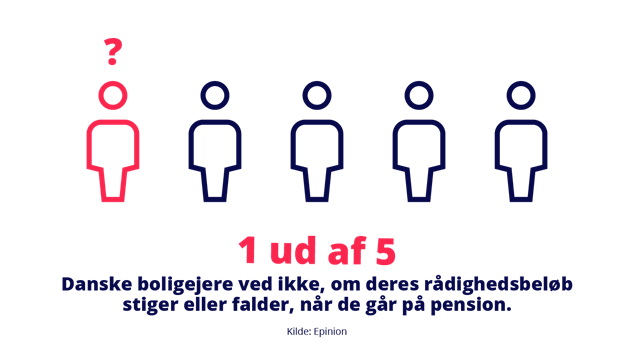

I 50'erne er det vigtigt at få overblik over pensionsopsparingen og få tilpasset den, så pengene passer, når pensionslivet starter. Alt efter hvor i denne aldersgruppe du befinder dig, er der typisk mellem syv og 18 år tilbage til din officielle pensionsalder.

Når du er i 60'erne

For mange vil 60'erne være det årti, hvor de fleste går på pension. Denne periode er samtidig kendetegnet ved, at din formue topper, og du kan udregne nærmest i kroner og øre, hvor langt dine drømme rækker.