Slut med negative renter - men pas alligevel på med kontantbeholdningen!

De stigende renter har fået en række pengeinstitutter - herunder Nykredit - til at droppe negative renter for privatkunder, der har indestående på kontoen. Men selvom du nu kan have formuen stående i kontanter uden at betale for det, anbefaler seniorspecialist hos Nykredit, Jeanette Kølbek, at man stadigvæk har øje for investeringsmuligheder.

Over de seneste måneder har en tiltagende inflation fået renterne til at stige ret markant. I kølvandet på det har Nykredit og en række andre banker besluttet, at privatkunder nu ikke længere skal betale renter for at have indestående på kontoen.

Det kan til tider være fristende at lade pengene stå på en almindelig indlånskonto med 0% rente - ingen gevinst, men heller ikke noget tab. Men sådan forholder det sig ikke helt, siger seniorspecialist hos Nykredit, Jeanette Kølbek.

“Ser vi historisk på de seneste ti år, så ville en kontantbeholdning til nul procent i rente have modarbejdet en, og man vil have oplevet et indirekte tab på ca.15%. Det skyldes inflationen, der simpelthen har udvandet værdien af ens penge. Det fremgår ikke som tab på kontoen, og er heller ikke en gæld, der skal betales. Men man kan ganske enkelt købe færre varer for de samme penge.” fortæller Jeanette Kølbek.

Anderledes forholder det sig, hvis man over de seneste ti år havde investeret sine penge fremfor at have dem stående i kontanter:

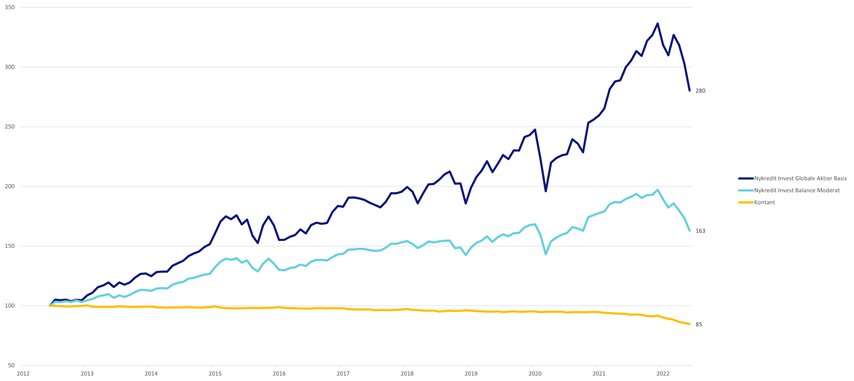

“Der er ingen tvivl om, at man de seneste ti år har fået meget for pengene ved eksempelvis at investere i en fond med aktier. Havde du investeret 100 kr., var de blevet til 280 kr. Har man haft mindre appetit på risiko, og investeret i en fond med aktier og obligationer, vil man med en middel risiko opleve, at 100 kr. er blevet til 163 kr.”

Figuren er baseret på historiske data for en ti-årig periode ( juni 2012 til juni 2022).

Graferne viser en portefølje med 100% aktier (Nykredit Invest Globale Aktier Basis), en portefølje med middel risiko (Nykredit Invest Balance Moderat) med 60% aktier og 40% obligationer samt inflationen (forbrugerprisindekset). Alle graferne viser det historiske afkast efter inflationen. Figuren tager ikke højde for kurtage og skat.

Kilde: Danmarks Statistik og Nykredit Invest

Gode råd til din investering

Tallene taler sit tydelige sprog, og derfor er der også mange mennesker, som vælger at investere deres penge fremfor at lade dem blive ædt op af inflationen. Ønsker man at sende formuen ud at arbejde for en, har Jeanette Kølbek nogle råd og overvejelser, man bør tage til sig:

“Historisk afkast er ikke en garanti for fremtidigt afkast, og investering er derfor en individuel beslutning. Men hos Nykredit tror vi fortsat på, at investering i aktier og obligationer vil give et godt fremtidigt afkast. Derfor er min anbefaling, at hvis du ikke har store planer for dine penge inden for de næste tre år - eksempelvis huskøb eller lignende - og du ikke har en dyr gæld, som skal afdrages på, så invester opsparingen. Og uanset om du har appetit på en høj , middel eller lav risiko, så findes der investeringer, der passer til dig og din økonomi.”

Har du allerede taget beslutningen om at investere dine kontanter, har Jeanette Kølbek to tommelfingerregler, som er gode at huske på. Både når det går op på markederne, men også når det går nedad:

“Den første tommelfingerregel kalder vi “spredning er redning”. Du skal ikke lægge alle dine æg i samme kurv, men investere dine penge i forskellige virksomheder, brancher og lande. Den anden tommelfingerregel er, at “tålmodighed belønnes”. Jo længere tid du kan holde dine investeringer, jo større er sandsynligheden for et godt afkast. Så lad være med at paniksælge, hver gang en investering tager et dyk. Det kan hurtigt gå op igen, og så er det ofte for sent at komme tilbage på toget.”

Investor Insights indhold er alene udarbejdet til information og inspiration, og omtale af lande, selskaber og/eller fonde skal derfor ikke betragtes som en investeringsanbefaling. Tal altid med en rådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil.

Vær desuden opmærksom på, at Investor Insights indhold ofte tager udgangspunkt i, hvad der aktuelt sker på markederne eller i samfundet, så bemærk altid datoen inden du eventuelt reagerer.