Tidligere på pension? Så meget koster det

Hvis du drømmer om at kunne trække dig fra arbejdsmarkedet før folkepensionsalderen, er du ikke alene. I Nykredit møder vi ofte kunder med det ønske. Men hvad skal der egentlig til for at gøre drømmen til virkelighed?

Pensionsalderen går kun én vej, og det er op. Er du 50 år i dag, forventes det vedtaget af Folketinget, at du kan gå på pension når du fylder 70, mens at du som 40-årige først vil kunne trække dig fra arbejdsmarkedet for at nyde dit otium som 72,5-årig. Den stigende pensionsalder er medvirkende til, at vi i Nykredit oplever et stigende antal kunder, der drømmer om tidligere tilbagetrækning fra arbejdsmarkedet. Det kræver dog ifølge formueekspert i Nykredit Jeanette Kølbek en stor økonomisk indsats at gøre drømmen til virkelighed.

”Det er ikke billigt at trække sig tilbage fra arbejdsmarkedet, og særligt ikke, hvis du trækker dig før folkepensionsalderen. Det kræver en stor formue at kunne give sig selv løn i de år, hvor du ikke er berettiget til at få folkepension. Jo tidligere du trækker stikket fra arbejdsmarkedet, jo færre år har du til at spare op til pensionen. Samtidig forlænger du pensionstilværelsen, hvor formuen skal bruges.” siger Jeanette Kølbek.

Læs mere om: Pension i Nykredit.

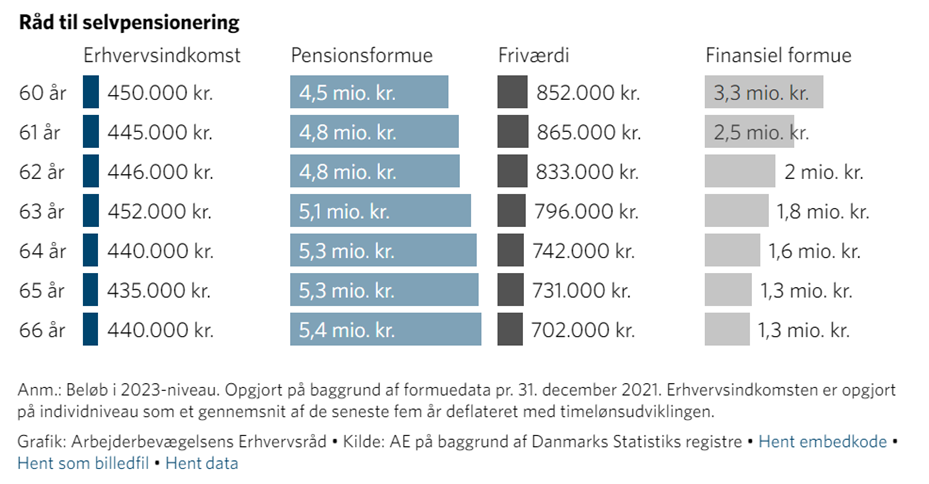

En dyr drøm

Det er som bekendt gratis at drømme, men ønsker man at gør drømmen til virkelighed og nyde sit otium før folkepensionsalderen, viser en analyse fra Arbejderbevægelsens Erhvervsråd at det kræver en stor opsparing.

Analysen tager udgangspunkt i, at du skal kunne opretholde 80 procent af den løn, som du er vant til at få, fra du trækker stikket fra arbejdsmarkedet, til den statistisk forventede restlevetid. Det betyder, at har man en årlig lønindkomst før skat på 450.000 kr., har man behov for en pensionsformue på 4,5 mio. kr., en friværdi på 852.000 kr. og en finansiel formue på 3,3 mio. kr., for at kunne trække stikket fra arbejdsmarkedet som 60-årig. Analysen er et tænkt eksempel, og behovet for opsparing vil variere fra person til person, da det økonomiske behov er meget individuelt. Ligeledes kan formuesammensætningen se forskellig ud, alt afhængig af om man fx bor til leje, har egen virksomhed eller noget helt tredje.

”Vil man realisere drømmen om at gå tidlig på pension, er det altafgørende, at man har sparet op i forskellige kasser, så du både har en pensionsopsparing, friværdi i egen bolig der kan belånes og finansiel formue, som bl.a. omfatter bankindeståender og værdipapirer. Der er nemlig forskel på hvornår man kan få udbetalt pensionsopsparingen, og derfor er behovet for friværdi og finansiel formue særlig stor, jo længere tid der er til folkepensionsalderen,” siger Jeanette Kølbek

Læs også: Investér din pensionsopsparing med Nykredit PuljeInvest

Planlægger man at gå tidligere på pension, skal man være opmærksom på, at de fleste pensionsopsparinger først kan udbetales fem eller tre år før folkepensionsalderen, og at man derfor har behov for en fri opsparing, som ikke er bundet. Typisk kan man finde udbetalingsvilkårene på www.pensionsinfo.dk.

”At få råd til at trække stikket når du selv har lyst, kræver altså at du planlægger det i god tid, så der er tid og mulighed for at spare mange penge op.” siger Jeanette Kølbek

Bemærk pensionsopsparingen er ikke-beskattede midler, at friværdien er bruttoficerede og det ikke er muligt at låne mere end 60 pct. af ejendomsværdien umiddelbart før folkepensionsalderen. Den finansielle formue, er ikke bruttoficerede da det er usikkert, hvor stor en del af denne formue, der består af urealiseret afkast på aktier, der først beskattes, når afkastet realiseres ved salg.

Mange drømmer – men kun få gør drømmen til virkelighed

Danskerne er faktisk gode til at spare op, men alligevel valgte kun 8.000 personer i 2021 at forlade arbejdsmarkedet inden folkepensionsalderen. Det kan bunde i, at mange ikke har sparet nok op til, at det reelt er en mulighed.

”Det kræver altså en stor opsparing at trække sig fra arbejdsmarkedet før tid, og man skal derfor tænke sig rigtig godt om, inden man træffer beslutningen. Man skal erkende hvor meget det kræver af fravalg, ligesom man også skal gøre sig det klart, at man jo trods en ihærdig indsats for at spare op næppe vil kunne opretholde den levestandard, man er vant til. Så man skal gøre op med sig selv, om det er det værd,” siger Jeanette Kølbek.

Pension: Hvad skal du overveje hvornår?

Et foranderligt arbejdsmarked

Med en stadigt stigende pensionsalder kan unge mennesker i dag se frem til rigtig mange år på arbejdsmarkedet, og uanset om man drømmer om at kunne trække sig tidligere fra arbejdsmarkedet eller ej, vil det være klogt at spare op ved siden af pensionen.

”Pensionsalderen stiger og arbejdsmarkedet er i en rivende udvikling, så det er en rigtig god idé at tænke langsigtet og spare op til, at man i fremtiden fx kan få brug for at gå på orlov, eller for at trække sig fra arbejdsmarkedet i en periode for at omskole sig. Jo tidligere man kommer i gang med at spare op jo bedre – men det er aldrig for sent.” slutter Jeanette Kølbek.