Værd at vide om Aktiesparekontoen

Ca. 300.000 danskere har i skrivende stund en Aktiesparekonto - og det kan man godt forstå, når man ser nærmere på de mange fordele, der er ved en Aktiesparekonto. Læs med og lær, hvad der er værd at vide om Aktiesparekontoen.

Den populære Aktiesparekonto er en konto med et tilhørende depot, et såkaldt aktiesparedepot, som til sammen udgør et lukket kredsløb med en indskudsgrænse på 106.600 kr. (2023). Når der er en indskudsgrænse, så skyldes det, at Aktiesparekontoen er underlagt meget attraktive skatteregler, fortæller formueekspert i Nykredit Jeanette Kølbek.

”Beskatningen på Aktiesparekontoen er 17 pct., og det er lavere end den afkastbeskatning, man skal betale på et almindeligt aktiedepot. Her beskattes afkastet med 27 pct. af de første 58.900 kr., mens afkast herover beskattes med 42 pct. Med et årligt afkast på 5 pct. af 106.600 kr. vil det give et afkast på 5.330 kr. Investeres der via en Aktiesparekonto udløser det en skat på 17% af 5.330 kr., svarende til at der skal betales 906 kr. i skat”, siger Jeanette Kølbek og fortsætter:

”Investeres der derimod via et almindelig aktiedepot, med en beskatning på 27 pct., vil det udløse en skat på 27% af 5.330 kr., svarende til 1.439 kr. Og regner vi med en beskatning på 42 pct. udløser det en skat 2.238 kr. Man sparer altså hhv. 533 kr. og 1.332 kr. alt afhængig af skatteforholdene – og det vigtigste er, at den lavere skat endda kommer uden forøget risiko”.

Kommer man til at sætte for meget ind på Aktiesparekontoen, skal man udbetale det overskydende beløb igen, så snart man opdager fejlen. Der pålægges en afgift på 3 % hvert år af det overskydende beløb, som automatisk beregnes og indbetales af banken eller handelsplatformen via sin Aktiesparekonto.

En anden fordel er, at Aktiesparekontoen er en minimal administrativ byrde for den enkelte investor, siger Jeanette Kølbek.

”Al indberetning og afregning til Skattestyrelsen sker fra banken eller handelsplatformen, og Aktiesparekontoen er desuden ofte gratis at oprette”.

Der betales handelskurtage når man køber og sælger værdipapirer. Der kan i nogle tilfælde være depotomkostninger, hvis man opbevarer udenlandske aktier eller aktiebaserede investeringsfonde i depotet.

Ikke for alle

Man kan udelukkende investere i aktier eller aktiebaserede investeringsfonde, og man skal derfor være villig til at tage en vis risiko på sig, hvis man vælger at investere sine penge gennem en Aktiesparekonto.

”Investering i aktier er mere risikofyldt end investering i obligationer, så man skal altså være villig til at tage en vis risiko på sig, hvis man vælger at investere via en Aktiesparekonto. Er man mindre risikovillig, og ønsker mere stabilitet i form af overvægt af obligationer, så vil Aktiesparekontoen ikke være lige så relevant. Det vil altid være min anbefaling, at man går i dialog med sin rådgiver, så man i fællesskab kan finde den helt rigtige investeringsløsning, som passer til ens økonomi og livssituation”, siger Jeanette Kølbek.

Beskattes efter lagerprincippet

Aktiesparekontoen følger det såkaldte lagerprincip, som indebærer, at afkastet beskattes årligt af både realiserede og urealiserede gevinster. Det vil sige, at man bliver beskattet af en eventuel gevinst uanset, om man har solgt aktierne eller ej. Skatten trækkes helt automatisk hvert år - det sker som udgangspunkt i januar måned.

Der er både fordele og ulemper ved, at Aktiesparekontoen er lagerbeskattet, siger Jeanette Kølbek:

”Ulempen ved lagerprincippet i forhold til realisationsprincippet er, at den løbende skattebetaling af både realiserede og urealiserede gevinster vil ”spise” af det langsigtede afkast. Det skyldes, at man kan blive nødt til at sælge ud af sine investeringer for at inddække beskatningsbeløbet, og dermed har man en mindre investering. Men, har man pengene, kan det derfor klart bedre betale sig at indbetale beskatningsbeløbet direkte på kontoen, og dermed undgå at sælge sine aktier. Beløbet er desuden undtaget for indskudsloftet. Til gengæld kan SKAT ”gemme” et fald i værdien til et fremtidigt år, hvor man opnår gevinster på sine investeringer. Dermed modregnes tabet i fremtidige gevinster og reducerer beskatningen”, siger Jeanette Kølbek.

Man skal være opmærksom på, at et eventuelt tab ikke bliver gemt, hvis man vælger at lukke sin Aktiesparekonto for at åbne den et andet sted. Hvis man vil flytte sin Aktiesparekonto, skal man derfor huske at anmode pengeinstituttet om at overflytte den så tabet gemmes og de afledte skattefordele beholdes.

Indskudsloftet hæves

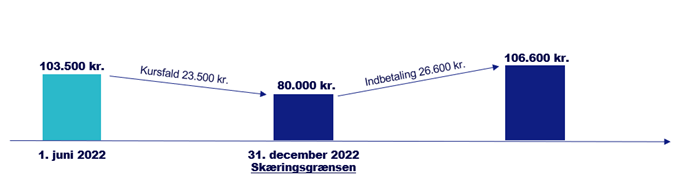

Indskudsloftet er i 2023 106.600 kroner. Loftet for indskud på Aktiesparekontoen vil stige i tre trin frem mod 2026, så det er 135.000 kr. i 2026. Det vil allerede fra 2024 og frem, være muligt at sætte flere penge ind på en Aktiesparekonto. Det er endnu ikke fastlagt, hvilket beløb der kan indskydes fra 2024.

Der er mulighed for at indskyde mere end beløbsgrænsen i to tilfælde:

- Der kan indbetales til betaling af afkastskatten

- Der kan fyldes op til indskudsgrænsen i det nye år

Der kan indbetales til betaling af afkastskatten

Selvom indskudsloftet på Aktiesparekontoen er nået, har man altid mulighed for at lave en indbetaling til dækning af skatten, som betales i januar måned. Indskuddet skal ske i det kalenderår, hvor skatten forfalder til betaling.

Der kan fyldes op til indskudsgrænsen i det nye år

Er kursværdien den 31. december mindre end indskudsgrænsen i det nye år, har man mulighed for at indskyde forskellen mellem den nye indskudsgrænse og kursværdien den 31. december.

Aktiesparekonto til unge under 18 år?

Aktiesparekontoen er også oplagt til børn og unge under 18 år. Men der findes andre investeringsformer, som giver mere gunstige skattemæssige vilkår, siger Jeanette Kølbek:

”Jeg anbefaler, at unge først og fremmest starter med at fylde op på deres eventuelle børneopsparing og herefter fokuserer på at udnytte personfradraget gennem fx kapitalindkomstbeskattede investeringer, som er enkelte obligationer, obligationsfonde samt de fleste akkumulerende aktiefonde. Først herefter anbefaler jeg, at børn og unge under 18 begynder at investere via Aktiesparekontoen”, siger Jeanette Kølbek.

Årsagen er, at de to investeringsmuligheder – børneopsparingen og kapitalindkomstbeskattede investeringer - reelt kan udløse en afkastskat på 0 pct.

Investor Insights indhold er alene udarbejdet til information og inspiration, og omtale af lande, selskaber og/eller fonde skal derfor ikke betragtes som en investeringsanbefaling. Tal altid med en rådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil.

Vær desuden opmærksom på, at Investor Insights indhold ofte tager udgangspunkt i, hvad der aktuelt sker på markederne eller i samfundet, så bemærk altid datoen inden du eventuelt reagerer.

Jeanette Kølbek

Jeanette er ekspert i privatøkonomi og forbrugertrends inden for opsparing, pension og investering. Hun navigerer danskerne sikkert gennem det privatøkonomiske landskab, så de ved at optimere deres formue kan opnå finansiel tryghed gennem hele livet.