Månedsøkonomi og budget

Når du bliver boligejer, har det naturligvis stor indflydelse på din økonomi og dit budget hver måned. Med Nykredits budgetberegnere kan du få alt fra et hurtigt overblik til et detaljeret indblik i din økonomi.

Som boligejer består ens månedsøkonomi af mange forskellige dele, som alle skal dækkes af husstandens samlede indkomst på en måned. Ved at lægge et detaljeret budget og bruge overskuelige inddelinger bliver det nemmere for dig at bevare overblikket og kontrollen over din egen økonomi.

Månedsøkonomien som boligejer består af fire hovedposter, som skal være i bedst mulig balance.

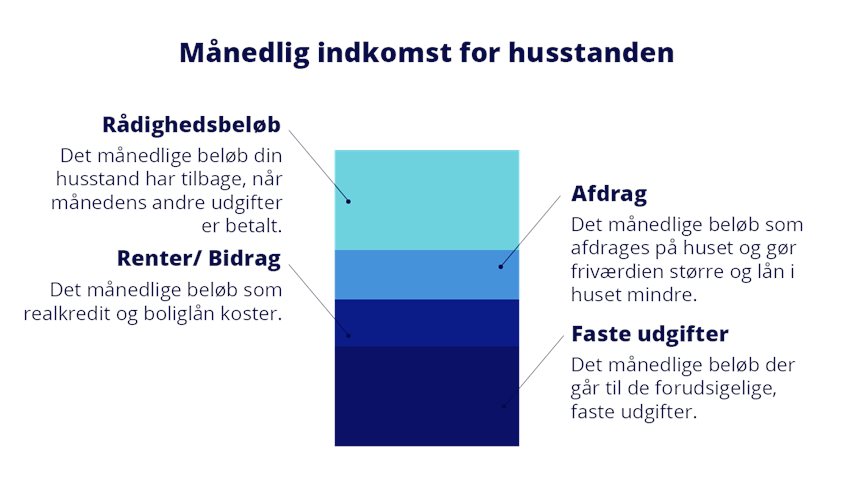

Rådighedsbeløb

For de fleste er det vigtigste rådighedsbeløbet fra måned til måned, som skal dække mad, tøj og forbrug. Rådighedsbeløbet bør også indeholde en post til at dække uforudsete udgifter, hvis du ikke har en speciel opsparing til det.

Afdrag

Det månedlige beløb som får friværdien i boligen til at vokse og dit lån i boligen til at blive mindre. Afdrag betegnes ofte som en opsparing i boligen. Størrelsen af friværdien/opsparingen vil dog vil være afhængig af boligprisudviklingen.

Renter og bidrag

Renter og bidrag udgør sammen med afdrag det månedlige beløb som realkreditlån og evt. boliglån i din bolig koster.

Faste udgifter

Det månedlige beløb der går til de forudsigelige udgifter, såsom telefon, el, gas, vand og varme, og måske fagforening, A-kasse, sportsklub eller fitnessabonnement.

Boligkøbsramme

Udgiften til finansieringen af din ejerbolig vil typisk være en af de største poster i dit månedlige budget. Men der er også andre udgifter at tage højde for. Derfor vil næste naturlige skridt være, at du sammen med din bank får lavet en beregning på, hvor meget du reelt kan købe for.