Formueekspert: Sådan kan du optimere dine investeringer og spare i skat

Investeringsforening eller ETF? De to investeringsformer kan på overfladen ligne hinanden - men hvilken du vælger at investere i, kan få stor betydning for din skattebetaling.

I de senere år er ETF’er og indeksfonde blevet stadig mere populære blandt danske investorer. Men bag den tilsyneladende enkelhed gemmer der sig ifølge Jeanette Kølbek, formueekspert i Nykredit, en vigtig faldgrube: skatten.

”Sidste år oplevede vi, hvordan det amerikanske S&P 500-indeks steg med over 30 procent – en imponerende udvikling, men som samtidig medførte, at mange investorer stod over for en betydelig skatteregning, selv uden at have solgt deres investeringer. Skatten er en helt central del af det at investere – og noget, der for mange kan være svært at gennemskue, da reglerne kan variere. Derfor vil jeg altid anbefale, at man tager sig tid til at undersøge, hvordan og hvornår man som investor skal beskattes af sit afkast fra den enkelte fond. Hvilken løsning passer bedst til netop din situation? Et velovervejet valg kan nemlig ikke kun spare dig for skat, men også styrke dit samlede afkast efter skat markant”, siger Jeanette Kølbek.

For private investorer med et almindeligt investeringsdepot kan skatten variere fra godt 25 procent til hele 42 procent. Hvordan skatten slår ud, har derfor stor betydning og afgør i sidste ende, hvor stor en del af dit afkast du får lov at beholde, og hvor stærkt dit samlede afkast faktisk bliver.

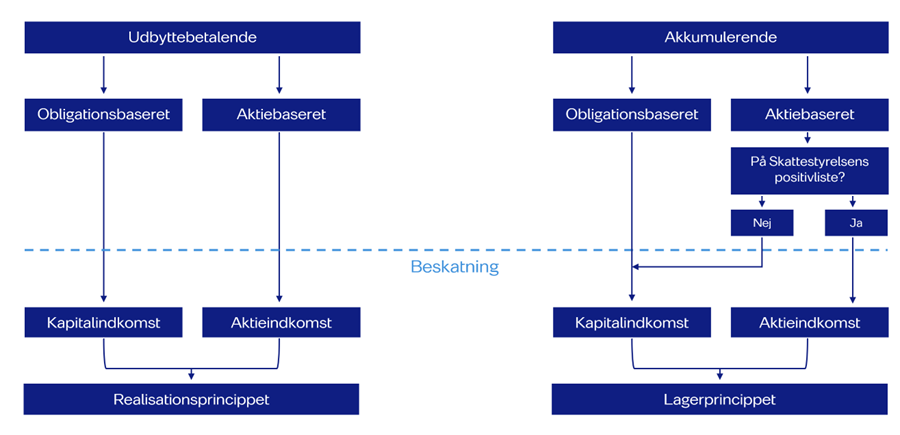

Det første spørgsmål: Udbytte eller akkumulerende?

Når du investerer i investeringsfonde som fx indeksfonde eller ETF’er, skal du først undersøge, om fonden er udbyttebetalende eller akkumulerende.

”Udbyttebetalende fonde beskattes efter realisationsprincippet, hvilket betyder, at du først betaler skat, når du enten sælger fonden eller modtager udbytte. Akkumulerende fonde følger derimod lagerprincippet, hvor du hvert år betaler skat af fondens værdistigninger – uanset om du har solgt eller ej,” forklarer Jeanette Kølbek.

Figuren illustrerer, hvordan udbyttebetalende og akkumulerende fonde beskattes, herunder hvilket opgørelsesprincip der gælde.

Forskellen på lager- og realisationsprincippet

Sådan fungerer lagerprincippet

- Du beskattes af dine investeringers værdistigning – også selvom du endnu ikke har solgt dem

- Fordelen er, at skatten betales løbende, så du undgår en stor regning på én gang, når du engang sælger dine investeringer

- Ulempen er, at du skal betale skat af gevinster, som du endnu ikke har realiseret

Sådan fungerer realisationsprincippet

- Du beskattes, når du modtager udbytte, renter eller sælger dine værdipapirer med gevinst

- Fordelen er, at skatten først forfalder, når du faktisk modtager udbytte, renter eller realiserer kursgevinsten

Ulempen er, at du kan risikere at lande i den høje skattesats

Andet spørgsmål: Aktiebaseret eller obligationsbaseret?

Indtil nu har vi set, om fondens afkast beskattes hvert år efter lagerprincippet, eller først ved salg efter realisationsprincippet. Næste skridt er at finde ud af, hvilken skattesats der gælder. Her skelnes der mellem kapitalindkomst og aktieindkomst.

For udbyttebetalende fonde afgøres det, om afkastet beskattes som kapital- eller aktieindkomst, af om fonden består af mere end 50 % aktier eller obligationer.

”Har den mere end 50% aktier, beskattes afkastet som aktieindkomst. Har den mindre, beskattes afkastet som kapitalindkomst”, siger Jeanette Kølbek.

For akkumulerende fonde gælder det, at de som udgangspunkt beskattes efter kapitalindkomst, medmindre de står på Skats positivliste. I så fald, vil det være aktieindkomst.

”Det er vigtigt at være opmærksom på, at Skats positivliste løbende opdateres. Det betyder, at akkumulerende fonde, som i dag beskattes som kapitalindkomst, senere kan blive beskattet som aktieindkomst, hvis fonden optages på positivlisten,” siger Jeanette Kølbek.

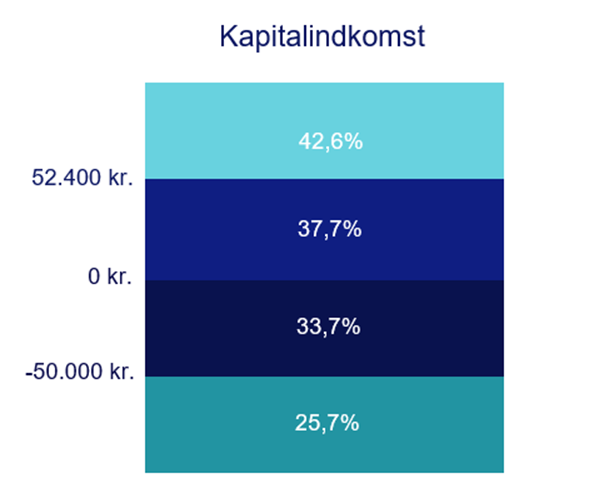

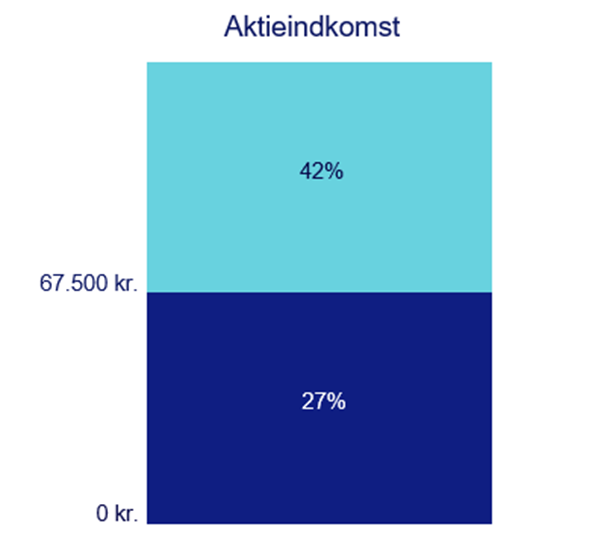

Satser for kapital- og aktieindkomst

Alle tal er angivet i 2025-niveau.

Kapitalindkomst

Positiv nettokapitalindkomst under en bundgrænse på 52.400 kr. (104.800 kr. for ægtefæller) beskattes med godt 37%.

- Positiv nettokapitalindkomst der ligger over en bundgrænse på 52.400 kr. (104.800 kr. for ægtefæller) beskattes med godt 42%, såfremt man betaler topskat.

- Negativ nettokapitalindkomst op til en grænse på 50.000 kr. (100.000 kr. for ægtefæller) har en fradragsværdi på 33 procent

- Negativ nettokapitalindkomst der ligger over grænsen på 50.000 kr. (100.000 kr. for ægtefæller) har en fradragsværdi på 25 procent

Viser beskatning af kapitalindkomst for en enlig i 2025. Ægtefæller har dobbelt grænse. Gennemsnitlig skattekommune inklusiv kirkeskat 0,7%.

Aktieindkomst

- Aktieindkomst op til 67.500 kr. (135.000 kr. for ægtefæller) beskattes med 27%.

- Aktieindkomst der ligger over 67.500 kr. (135.000 kr. for ægtefæller) beskattes med 42%.

Viser beskatning af aktieindkomst for en enlig i 2025. Ægtefæller har dobbelt grænse.

Tre grupper, der kan have fordel af kapitalindkomst

For de fleste kan det være en fordel at vælge fonde der beskattes som aktieindkomst. Men der er undtagelser. For nogle grupper kan kapitalindkomst være en fordel. Det gælder:

1. Børn og unge under 18 år:

- Her kan det være en fordel med fonde, der beskattes som kapitalindkomst. Afkastet kan nemlig ende med at være skattefrit, hvis det kan indeholdes i personfradraget, som er 51.600 kr. for 2025.

2. Investorer med høj aktieindkomst:

- Hvis du allerede forventer at tjene mere end 67.500 kroner i år (135.000 kr. for ægtefæller), kan det være en fordel at vælge en fond, hvor afkastet beskattes som kapitalindkomst. For har du en positiv nettokapitalindkomst og desuden ikke betaler topskat, vil skatten være omkring 37 procent – lavere end de 42 procent, du ellers skulle betale, hvis aktieindkomsten overstiger 67.500 kroner på et år.

3. Voksne med gæld og renteudgifter:

- Renteudgifter regnes som negativ kapitalindkomst. Har man op til 50.000 kr. i renteudgifter om året, kan man få fradrag med en skatteværdi på cirka 33 %. Det beløb, der overstiger 50.000 kr., fradrages med en skatteværdi på omkring 25 %.

- Har man samtidig afkast fra en fond, kan den modregnes i de negative renteudgifter. Den samlede skattebetaling ender derfor typisk på 33 % eller 25 %. Hvis man ender på 25 %, er det faktisk lavere end den laveste sats for aktieindkomst, som er 27 %.

”Konklusionen er, at det rigtige valg af fondstype ikke kun handler om afkast og omkostninger – men i høj grad også om ens personlige skatteforhold. Hvis man finder det svært at gennemskue, hvad der er det rigtige investeringsvalg, vil jeg klart anbefale, at man søger rådgivning”, siger Jeanette Kølbek.

Jeanette Kølbek

Formueekspert

Investor Insights indhold er alene udarbejdet til information og inspiration, og omtale af lande, selskaber og/eller fonde skal derfor ikke betragtes som en investeringsanbefaling. Tal altid med en rådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil.

Vær desuden opmærksom på, at Investor Insights indhold ofte tager udgangspunkt i, hvad der aktuelt sker på markederne eller i samfundet, så bemærk altid datoen inden du eventuelt reagerer.

Relaterede Artikler

USA: Højesterets underkendelse af toldforhøjelser skaber ny usikkerhed

Guide til aktiesektorer: Hvor ligger mulighederne - og risikoen?