Derfor giver de økonomiske udsigter anledning til undervægt på aktier

Nykredits nuværende undervægt på aktier bunder i historisk data, hvor særligt det amerikanske jobmarked spiller ind. Hvordan det hænger sammen med aktiemarkedet og din formue, fortæller chefstrateg i Nykredit, Karsten Vagn Hansen mere om her.

Hos Nykredit har vi for tiden undervægt på aktier. Men hvorfor? Her spiller en række faktorer ind i chefstrateg Karsten Vagn Hansens analyser, som ligger til grund for enten at have overvægt eller undervægt i en aktivklasse:

“Vi baserer aktivallokeringen ud fra en vurdering af fremtidige økonomiske regimer. Her skelner vi mellem taktiske og strategiske regimer. Taktiske regimer omfatter en kortsigtet økonomisk udvikling. Det kan man f.eks. aflæse i OECD’s Composite Leading Indicator (CLI), der viser ændringer i forretningscyklusser på den korte bane. Og netop CLI har i en række måneder befundet sig i en såkaldt nedtur,” fortæller Karsten Vagn Hansen og tilføjer:

“De strategiske regimer omfatter en mere langsigtet konjunkturudvikling. Her er særligt jobmarkedet en stærk indikator på den økonomiske udvikling. Kigger vi fx på jobmarkedet i OECD-området, ser det desværre ud til, at vi står foran en udvikling i negativ retning, foranlediget af den strammere pengepolitik fra centralbankerne. En stramning, der forsøger at dæmpe efterspørgslen og tøjle den høje inflation”.

Både risikofyldte og risikofrie aktiver har de seneste kvartaler oplevet store afkasttab – men udviklingen mellem eksempelvis aktier og statsobligationer har fulgt hinanden.

Ifølge Karsten Vagn Hansen, er det netop kombinationen af de taktiske og strategiske signaler, der giver dårlige udsigter for risikofyldte aktiver:

“Både risikofyldte og risikofrie aktiver har de seneste kvartaler oplevet store afkasttab – men udviklingen mellem eksempelvis aktier og statsobligationer har fulgt hinanden. Udsigten til yderligere fald i både de taktiske og strategiske regimer efterlader dog en risiko for, at finansmarkedet i højere grad begynder at indregne det kombinerede udfald af netop taktiske og strategiske regimer. Det efterlader typisk et mønster, hvor afkastet på risikofri aktiver er højere end på de riskofyldte aktiver.”

Udviklingen i USA’s jobmarked bliver en afgørende faktor

Men hvordan hænger det sammen med Nykredits beslutning om at have undervægt i aktier og overvægt i obligationer? Ifølge Karsten Vagn Hansen skyldes det et mønster i historiske data, når man kigger på det amerikanske jobmarked:

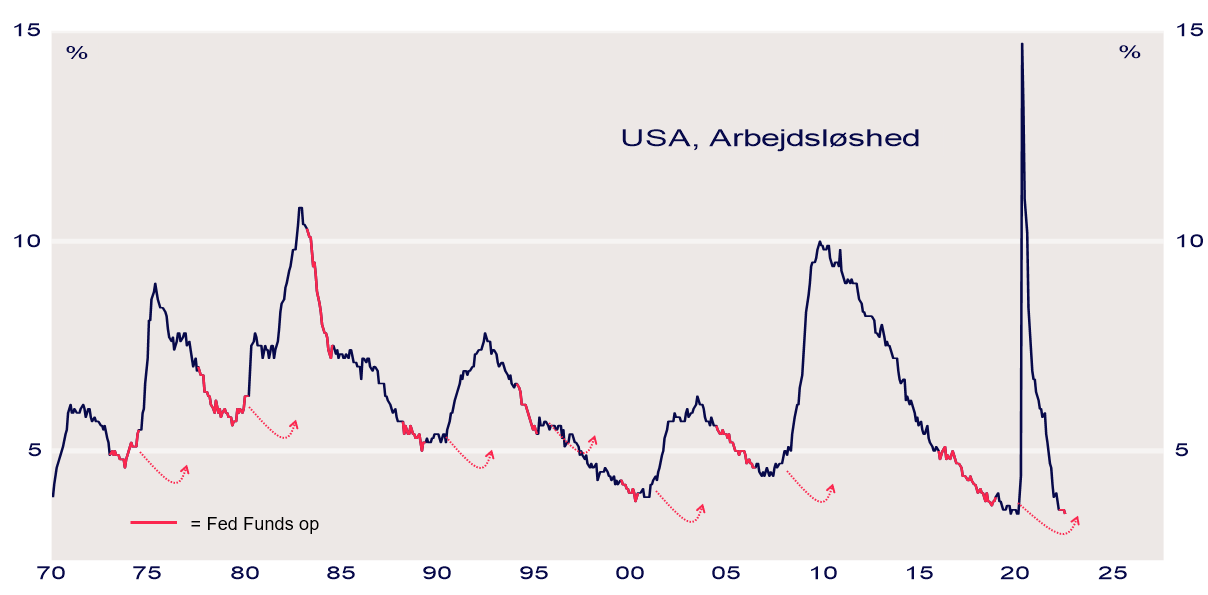

“Kigger vi på arbejdsløsheden i USA siden 1970 og indsætter perioder, hvor den amerikanske centralbank Federal Reserve har strammet pengepolitikken, fremstår der et mønster, hvor vi næsten altid ser et vendepunkt i jobmarkedet efter en stramningscyklus. Og vendepunktet er meget ofte en stigende arbejdsløshed, der i sig selv er tegn på en nedgang i økonomien. Det mønster gør sig også gældende for andre landes jobmarkeder” fortæller Karsten Vagn Hansen og tilføjer:

“De her cyklusser varer typisk ca. 12-18 måneder, og den efterfølgende stigende arbejdsløshed viser, at stramningerne bærer frugt. Man får simpelthen lagt en dæmper på væksten og inflationen. Men det har det også en negativ effekt på aktiemarkedet”

De røde markeringer indikerer en periode med pengepolitiske stramninger

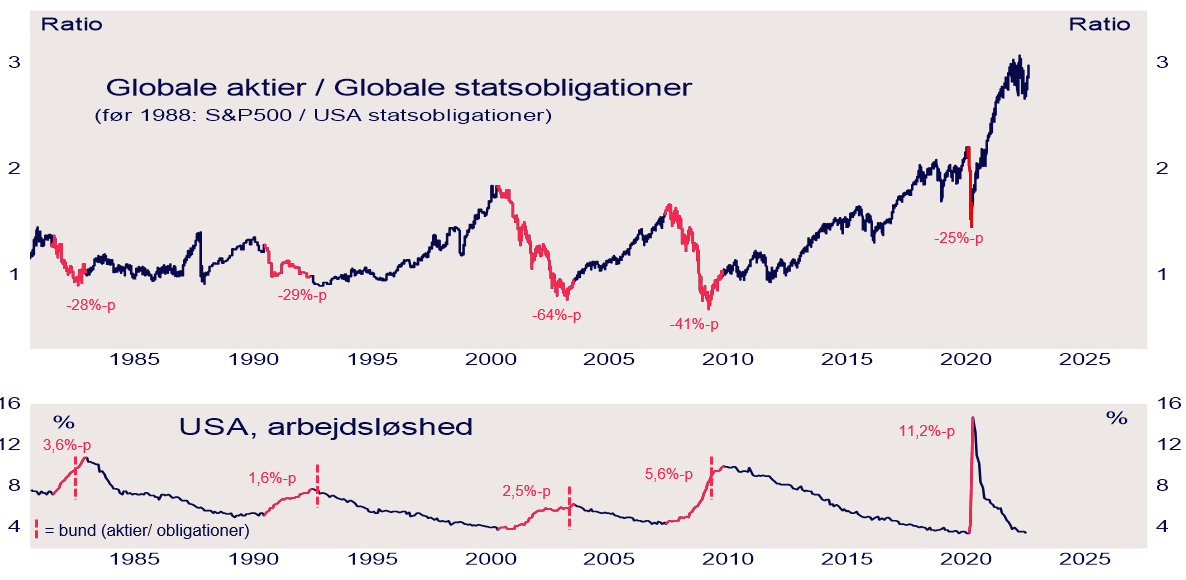

Historisk data viser den negative effekt på aktier overfor obligationer

Netop den negative effekt på aktiemarkedet afspejler sig også i den historiske data, når man sammenligner afkastet på aktier med afkastet på statsobligationer:

“Sætter vi aktieafkastet overfor afkastet på statsobligationer, kan vi se, at der i perioder med pengepolitiske stramninger er store tab i aktier sammenlignet med obligationer. Ser vi eksempelvis på stramningerne i starten af firserne, tabte man 28% på aktier overfor obligationer, mens man ved stramningerne i kølvandet på finanskrisen i 2008 tabte 41% på aktier overfor obligationer.”

De røde markeringer indikerer en periode med stigende arbejdsløshed

Vi er i starten af en stramningscyklus

ifølge Karsten Vagn Hansen ses den seneste tids høje inflation i den globale økonomi og efterfølgende reaktion fra centralbankerne i både USA og Europa som starten på en sådan stramningscyklus, der kan give fald på aktiemarkederne:

“Rundt omkring i næsten hele verden har inflationen og væksten været så høj, at flere centralbanker nu trykker på bremsen, bl.a. i form af rentestigninger fra både Fed og ECB. Vi vurderer, at det vi ser nu, er begyndelsen på en stramningscyklus, og historiske data viser, at vi højst sandsynligt kommer til at se et stort fald i aktier overfor obligationer. I Nykredit har vi derfor valgt at have undervægt på aktier og overvægt på obligationer.”

Der kan gå længe, før aktier når bunden

Sidder man selv og overvejer vægtningen af sine investeringer, skal man i følge Karsten Vagn Hansen altid huske at have en relativ lang tidshorisont, netop hvis man spekulerer i udviklingen af aktier i forhold til obligationer:

“Tidshorisonten for undervægt på aktier er relativ lang. Historisk set skal vi langt ind i en periode med stigende arbejdsløshed, før aktier har nået bunden i forhold til obligationer - faktisk hele 80-85%. Selvom vi befinder os i en stramningscyklus, der særligt vil ændre de strategiske udsiger, kan det taktiske altså ændre sig undervejs, og så er en anden vægtning af aktiver måske mere relevant, ”siger Karsten Vagn Hansen.

Hvis du gerne vil vide mere om vægtningen af aktier og obligationer i Nykredit - eller i din egen portefølje - er du altid velkommen til at kontakte vores rådgivere, der står klar med råd og vejledning.

Investor Insights indhold er alene udarbejdet til information og inspiration, og omtale af lande, selskaber og/eller fonde skal derfor ikke betragtes som en investeringsanbefaling. Tal altid med en rådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil.

Vær desuden opmærksom på, at Investor Insights indhold ofte tager udgangspunkt i, hvad der aktuelt sker på markederne eller i samfundet, så bemærk altid datoen inden du eventuelt reagerer.

Karsten Vagn Hansen

Chef for aktivallokering: Karsten har været chef for aktivallokering i Nykredit Asset Management siden 2011. Før Karsten blev ansat i Nykredit, var han blandt andet chef for aktivallokering og investeringschef i SEB Asset Management og aktieanalysechef i Codan Bank. Karsten er uddannet cand.polit. fra Københavns Universitet i 1992.

Relaterede Artikler

Den Europæiske Centralbank fastholder renten

Inflationsrisikoen – renters rente-effektens onde tvilling