Sådan påvirker bankuroen renten på dit boliglån

Manges øjne er i disse dage rettet mod banksystemet, hvor uroen de seneste uger har været ganske markant. Men hvordan påvirker den egentlig boligrenterne, og hvordan skal man forholde sig som boligejer? Chefstrateg i Nykredit, Klaus Dalsgaard, giver sit bud her.

De fleste har nok bemærket den usikkerhed, der på det seneste har bredt sig på de finansielle markeder. Med arnested i USA’s tech-hovedstad Silicon Valley spredte uroen sig i løbet af få uger til resten af verden, hvor den har presset aktiekurserne.

De urolige tendenser satte centralbankerne i USA og Europa i lidt af et dilemma i forhold til fastsættelsen af den pengepolitiske rente. Den har – sammen med forventningerne til den fremtidige økonomi – indflydelse på, hvordan boligrenterne udvikler sig.

Ifølge chefstrateg i Nykredit Klaus Dalsgaard er der således i øjeblikket flere elementer, der spiller en rolle i forhold til boligrenterne.

”Det, der påvirker renterne i øjeblikket, er de pengepolitiske forventninger og den højere usikkerhed i kølvandet på bankuroen. Derudover er der sket et indbyrdes skift i efterspørgslen på rentebærende aktiver, så det nu særligt er de sikreste og meste likvide typer obligationer, der er efterspurgte – altså statsobligationer,” siger han.

Efterspørgslen har ført til store fald i renten på statsobligationer. Som eksempel faldt renten på den toårige amerikanske statsobligation på en dag fra 4,25 procent til 3,78 procent. Et fald på næsten 0,5 procentpoint, hvilket er meget usædvanligt.

Fald i variabelt forrentede lån

Boligrenten afspejler det generelle renteniveau i samfundet. Derfor vil rentefald i statsobligationer typisk føre til fald i boligrenten – dog ikke nødvendigvis i samme grad.

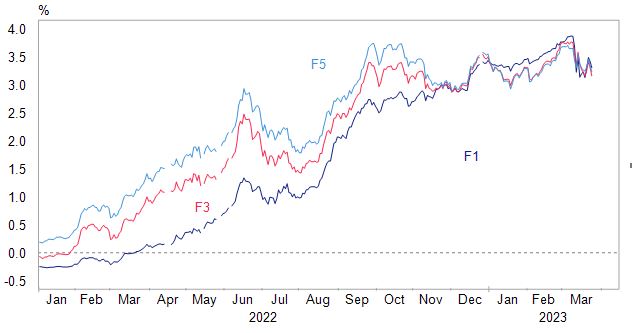

“Det helt klassiske er, at når der er meget store bevægelser i statsobligationsrenterne, så er de tit lidt mindre voldsomme i realkreditobligationsrenterne. De lidt mere simple produkter som F3 og F5 har faktisk oplevet rentefald, men ikke lige så meget som statsobligationerne. Det er helt normalt, at de ikke følger med ned på kort sigt,” forklarer Klaus Dalsgaard.

Inden bank-uroen var F5 renten oppe på 3,60 procent. Senere faldt den med cirka 40 basispoint til 3,20 procent, mens den aktuelt ligger på 3,30 procent.

”Det er ikke meget forskelligt fra de renter, vi har set over de seneste måneder. Men det kan være et udtryk for at tendensen til rentestigning er gået i stå,” siger han.

Ikke meget aktivitet på lange renter

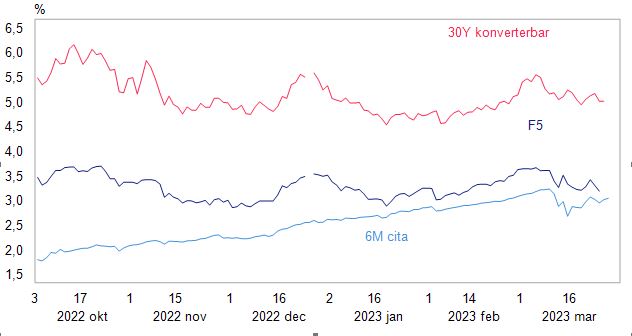

Jo kortere løbetid en obligation har, desto mere bliver dens rente påvirket af centralbankernes styringsrenter. Men for de 30-årige fastforrentede lån er det i højere grad usikkerheden på rentemarkedet, der har betydning på grund af den konverteringsret, der er indbygget i lånene.

”Prisen på retten til at indfri til kurs 100 stiger, hvis rentemarkedet bliver usikker på, hvor renten skal hen. En højere pris betyder her en højere rente for låntager,” forklarer Klaus Dalsgaard.

På grund af den nuværende usikkerhed har renten da stort set heller ikke flyttet sig på de helt lange realkreditlån. Det toneangivende 30-årige lån med fast rente og afdrag ligger fortsat på godt 5 procent.

”Det dækker over, at for eksempel den 10-årige rente på statsobligationen på den ene side er faldet med 0,50 procentpoint, mens den øgede usikkerhed trækker i den anden retning,” siger Klaus Dalsgaard.

Sådan skal du forholde dig som boligejer

Uroen på de finansielle markeder og de efterfølgende fald i renterne på statsobligationer har altså ikke slået voldsomt igennem på boligrenterne. Derfor er Klaus Dalsgaards råd til boligejere også, at de tager den med ro.

“Tingene har ikke ændret sig så meget. Som boligejer kan man glæde sig over, at det bliver en lille smule billigere at finansiere bolig, når man kigger ind i det næste år. I hvert fald som tingene ser ud lige nu,” siger han.

Han peger dog på, at usikkerheden på de finansielle markeder også vil være til stede i den nærmeste fremtid. Derfor kan der også komme yderligere udsving i renterne.

Investor Insights indhold er alene udarbejdet til information og inspiration, og omtale af lande, selskaber og/eller fonde skal derfor ikke betragtes som en investeringsanbefaling. Tal altid med en rådgiver, hvis du overvejer at foretage en investering, og få afdækket om en given investering passer til din investeringsprofil.

Bemærk, at alle investeringer medfører en vis risiko, og det er muligt at miste hele eller dele af det beløb, du har investeret. Tidligere resultater siger ikke noget sikkert om fremtidige afkast, som i nogle tilfælde også kan være negative. Hvis du overvejer at investere i fonde, bør du sætte dig grundigt ind i prospektet, dokumentet med central information samt en oversigt over investorrettigheder på www.nykreditinvest.dk og www.sparinvest.dk.

Vær desuden opmærksom på, at Investor Insights indhold ofte tager udgangspunkt i, hvad der aktuelt sker på markederne eller i samfundet, så bemærk altid datoen inden du eventuelt reagerer.

Klaus Dalsgaard

Chefstrateg i Nykredit

Relaterede Artikler

USA: Federal Reserve holder renten fast trods spekulationer om forhøjelse

Den Europæiske Centralbank fastholder renten