Skal du vælge enkeltobligationer eller obligationsfonde?

Høje renter og en aftagende inflation giver helt nye, attraktive afkastmuligheder for obligationsinvestorer. Men skal du investere i enkeltobligationer eller i obligationsfonde? Formueekspert Jeanette Kølbek fortæller her om fordele og ulemper ved de to investeringsformer.

Om du skal vælge enkeltobligationer eller obligationsfonde afhænger af, hvad dine individuelle mål, risikotolerance og præferencer er.

Hvis du godt kunne tænke dig at investere i enkeltobligationer, er den første udfordring, hvilken type obligation du skal vælge. Det vil for de fleste vil kræve tid og energi at sætte sig ind i - men det kan være besværet værd, fortæller Jeanette Kølbek.

”Fordelen ved at købe en enkeltobligation er, at du, hvis du holder den til udløb, har et godt overblik og en god kontrol over det forventede afkast og risikoen i hele perioden, ligesom du har mulighed for at vælge obligationer, der matcher din individuelle investeringshorisont, siger Jeanette Kølbek og fortsætter:

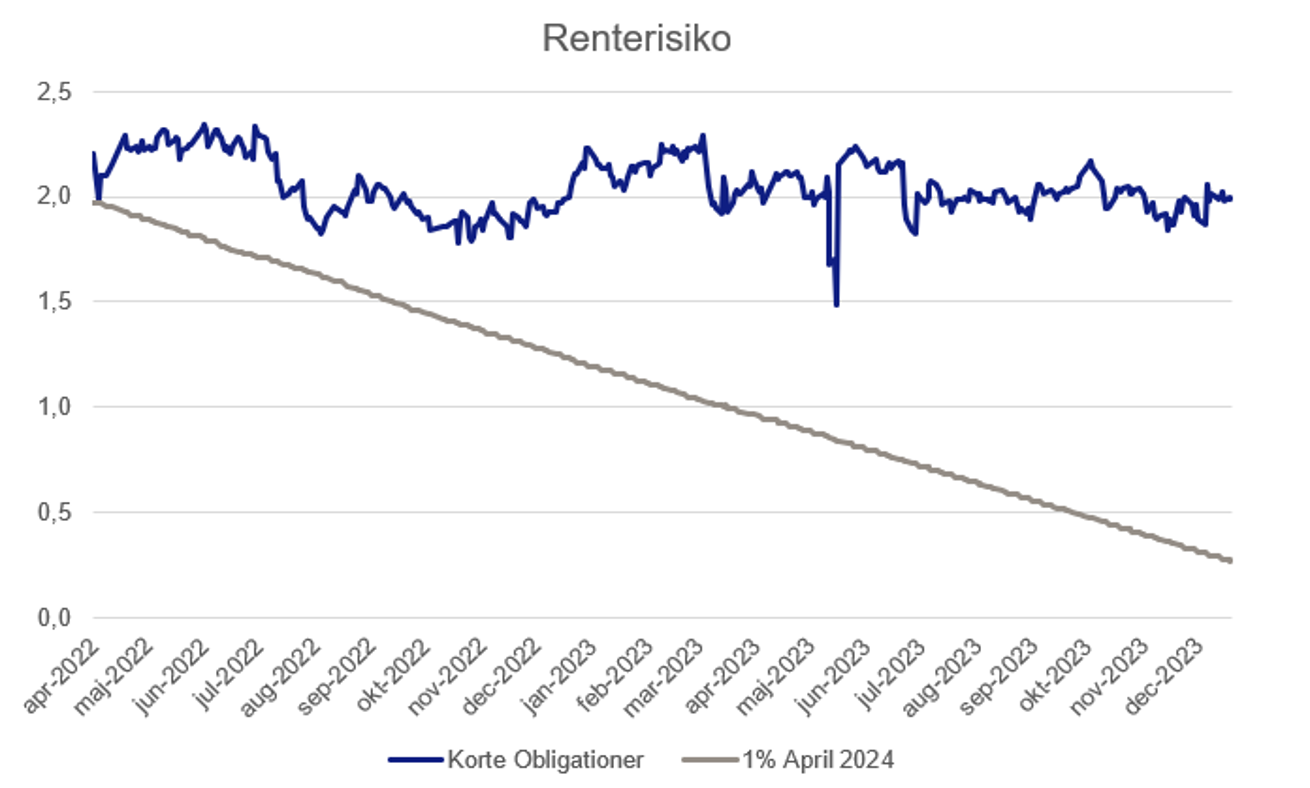

”I takt med, at obligationen nærmer sig udløbstidspunktet, vil renterisikoen eller varigheden dog bevæge sig mod nul, som grafen nedenfor viser. Når varigheden nærmer sig nul, vil afkastpotentialet ligeledes aftage.

Risiko og afkastpotentiale falder over tid

Årsagen til, at afkastpotentialet aftager, er, at kursen på obligationen bliver mindre og mindre følsom over for renteændringer. Det har den konsekvens, at hvis det generelle renteniveau falder, så får man kun i begrænset omfang del i en kursstigning, og man kan derfor gå glip af yderligere afkast”, siger Jeanette Kølbek.

Når du derimod investerer i en obligationsfond, som fx Nykredit Invest Korte Obligationer, som er vist på grafen ovenfor, bevares varigheden, forklarer Jeanette Kølbek.

”Fordelen ved denne tilgang er, at det oprindelige risikoniveau fastholdes, og derfor opnår du en nogenlunde konstant eksponering over tid og kan få glæde af et evt. rentefald”.

Spredning er redning - diversifikation

Den største fordel ved investering i fonde er, at du opnår en spredning på mange forskellige obligationstyper med forskellige afkastmønstre. På den måde mindskes risikoen forbundet med individuelle obligationer. Samtidig er du sikret en professionel overvågning, pleje - og ikke mindst rebalancering, fortæller Jeanette Kølbek.

”I tilfælde af løbende udtrækninger, eller hvis obligationen udløber, skal du ikke bekymre dig om, at der bliver geninvesteret mest hensigtsmæssigt – det sker automatisk ved investering i en fond. Risikoen ved ikke at få geninvesteret er, at du kan gå glip af afkast”.

Fonde har højere omkostninger

Som investor i en fond skal man være opmærksom på, at det kan være forbundet med højere omkostninger, end hvis man selv køber enkeltobligationer.

”Omkostningsniveauet afhænger af den enkelte fond. Som investor i en fond blandt mange andre investorer kan du drage fordel af stordriftsfordele, hvilket kan reducere handelsomkostninger sammenlignet med selv at købe en række enkeltobligationer. Når man som professionel investor investerer for store beløb, har man mulighed for at handle på bedre vilkår end som privatperson”, siger Jeanette Kølbek.

Attraktive afkastmuligheder og god afkastbeskyttelse

Det er vanskeligt at spå om, præcis hvornår rentefald eller rentestigninger opstår. Vi forventer, at renteudviklingen den kommende periode vil være forbundet med store udsving. Udsvingene er forbundet med usikkerhed og skiftende forventninger i markedet til den førte pengepolitik og de økonomiske signaler for den globale økonomi.

Hvis man tror på uændrede eller faldende renter, og godt kunne tænke sig at få del i det forventede attraktive afkast på obligationer, er der flere muligheder.

Nykredit Invest tilbyder obligationsfonde med forskellige afkast og risikoprofiler: Nykredit Invest Korte Obligationer og Nykredit Lange Obligationer. Den primære forskel på de to fonde er rentefølsomheden.

|

Fond |

Horisontafkast -1%-point |

Horisontafkast +1%-point |

Horisontafkast uændret |

|

Korte Obligationer KL |

4,5 |

2,1 |

3,4 |

|

Lange Obligationer KL |

9,1 |

-2,0 |

3,8 |

Kilde: Nykredit Invest

Horisontafkast: Horisontafkast er beregnet på 1 års sigt under antagelse af, at renteskift på rentekurven sker øjeblikkeligt og derefter er uændret indtil horisonttidspunktet. Derudover antages uændret portefølje over hele horisonten, og der tages derfor ikke højde for rebalancering m.m.

Af tabellen fremgår det, at hvis renterne er uændrede, er afkastforventningen, målt ved horisontafkastet på hhv. 3,4 pct. og 3,8 pct. for de to obligationsfonde. Hvis renterne falder med 1 procentpoint, er horisontafkastet på fx Nykredit Invest Korte Obligationer på 4,5 pct. Skulle renterne modsat vores forventning stige med 1 procentpoint, er potentialet 2,1 pct. Det vil sige, at der er en god beskyttelse i Nykredit Invest Korte Obligationer i tilfælde af stigende renter.

Få nyheder fra Investor Insights direkte i din mailboks – tilmeld dig nyhedsbrev fra Nykredit Invest her.

Jeanette Kølbek

Formueekspert i Nykredit & Spar Nord

Relaterede Artikler

USA: Overraskende stærk jobvækst i maj

AI, inflation og geopolitik præger ny sektorstrategi