Boost pensionsopsparingen inden 2026, og opnå en økonomisk gevinst

Betaler du topskat? Så kan du få en økonomisk fordel ved at booste pensionsopsparingen, inden personskattereformen træder i kraft i 2026. Indbetalinger i 2024 og 2025 kan nemlig give en ekstra besparelse på op til 7,5 procent.

Folketinget har vedtaget en personskattereform, der ændrer ved grænserne for topskatten. Hovedformålet med personskattereformen er at give alle borgere, der er eller har været i beskæftigelse, flere penge mellem hænderne, men med nye reformer kommer også nye opmærksomhedspunkter, lyder det fra Jeanette Kølbek, formueekspert i Nykredit.

”Med det nye skattesystem vil næsten alle, der betaler topskat i dag, kunne få en økonomisk fordel ved at booste pensionsopsparingen inden 2026, enten ved at fremskynde allerede planlagte indbetalinger, eller ved at indbetale ekstra, hvis man har mulighed for det”, siger Jeanette Kølbek.

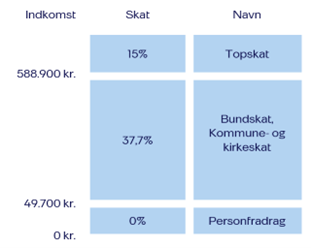

I dag betaler man topskat, hvis man efter arbejdsmarkedsbidrag tjener over 588.900 kroner. Gør man det, bør man altså overveje at indskyde penge på en fradragsberettiget pensionsordning i år og næste år. Det kan nemlig give en ekstra, risikofri besparelse på op til 7,5 procent.

Mellemskat, topskat og top-topskat

Når reformen træder i kraft 1. januar 2026, bliver den nuværende topskat delt i tre: En mellemskat, en topskat og en top-topskat. Mellemskatteyderne skal i stedet for den nuværende topskattesats på 15 procent nu kun betale 7,5 procent udover bundskatten.

”Det betyder, at de kommende mellemskatteydere har et højere fradrag på deres pensionsindbetalinger i dag, end de kommer til at have med det nye system, fordi skattesatsen – og dermed også fradragets værdi – bliver sænket med 7,5 procentpoint. Man får således mere ud af at undgå at betale topskat nu, end den kommende mellemskat, og det vil derfor være en god idé at overveje at fremskynde sine indbetalinger, så de stiger i 2024 og 2025”, siger Jeanette Kølbek.

Så meget kan du tjene

Hvis man i år og næste år sætter 100.000 kroner ekstra ind på pensionsordningen, vil man få et skattefradrag af en værdi af 7.500 kroner mere ved at gøre det nu, fremfor at vente til efter 2026.

”Hvis man har mulighed for det, vil det altså være oplagt at skrue op for indbetalingerne nu - og så evt. skrue ned igen fra 2026. I sidste ende kan man have indbetalt det samme, men man vil have fået mere ud af det”, slutter Jeanette Kølbek.

Skattesystemet nu og fra 2026 – helt kort

Topskatten er i dag 15%.

Nuværende skattesystem (2024-tal). Alle tallene er efter AM-bidrag.

Af de første 49.700 kr. betales der ikke indkomstskat.

I intervallet 49.700 kr. til 588.900 kr. betales der bundskat, kommune- og kirkeskat på ca. 37,7%. Med en personlig indkomst over 588.900 kr., betales der yderligere 15% i topskat.

Fremtidig skattesystem fra 2026 (2024-tal). Alle tallene er efter AM-bidrag

Fra 2026 indføres en mellemskat, topskat og top-topskat.

Personlig indkomst i intervallet 588.900 kr. til 714.400 kr., beskattes med yderligere 7,5%., i den såkaldte mellemskat.

Personlige indkomst i intervallet 714.400 kr. til 2.381.200 kr., beskattes med yderligere 7,5% i topskatten – dvs. i alt 15%, som vi kender fra nuværende topskat.

Personlig indkomst over 2.381.200 kr. beskattes med yderligere 5%. Dvs. der betales 20% i top-topskat af den personlige indkomst, som overstiger 2.381.200 kr.

Jeanette Kølbek

Formueekspert i Nykredit & Spar Nord

Relaterede Artikler

Billigere dagligvarer og ændringer i pensionen: Hvad betyder det for din økonomi?

Danskerne har (igen) rekordmange penge stående i banken - og det koster på længere sigt